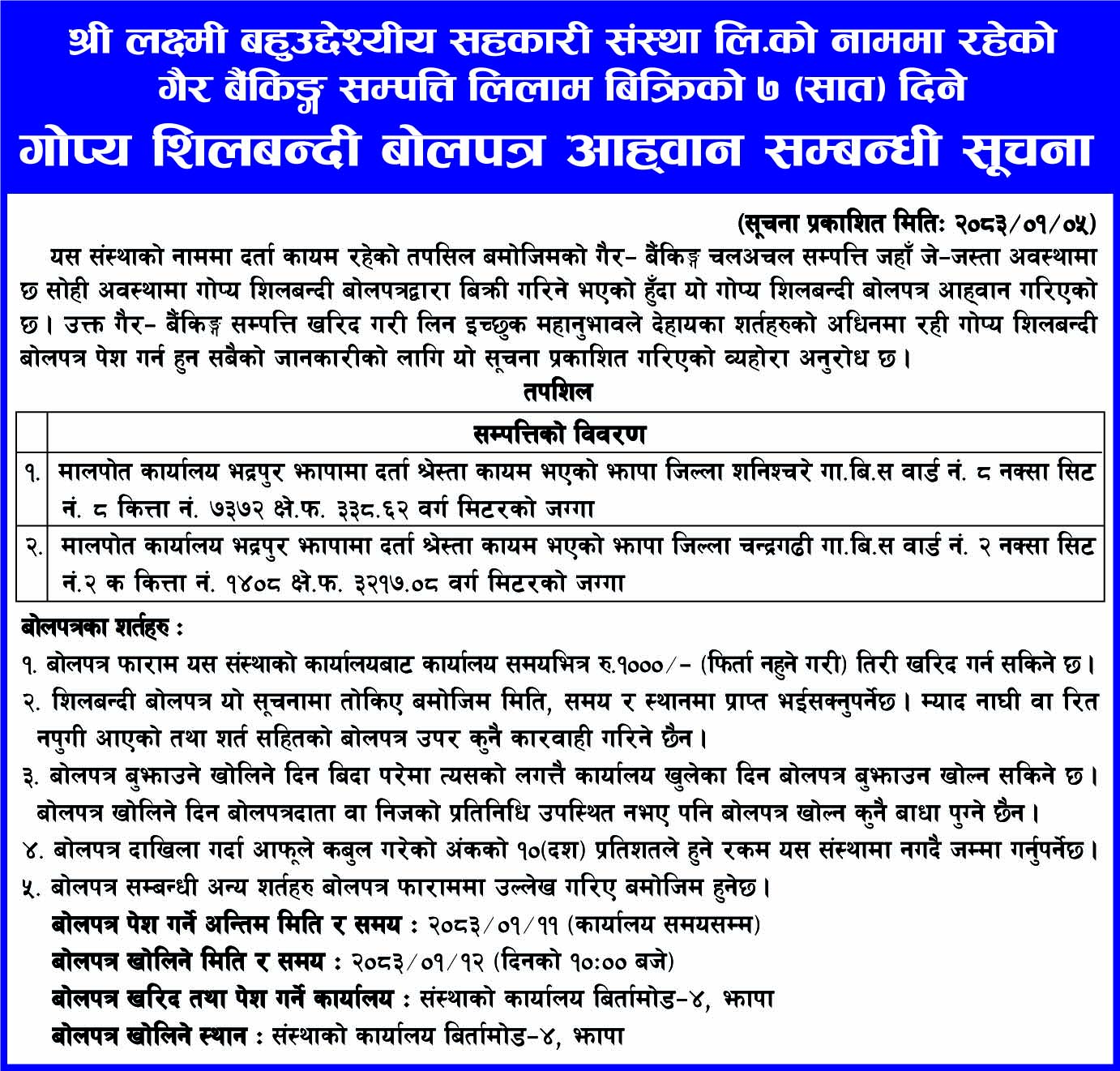

गाडीलाई इलेक्ट्रिक (ईभी) मा रूपान्तरण: नेपालमा सम्भावना कि चुनौती ?")

झापा, चैतमा सकिएको पछिल्लो त्रैमासिकमा बैंकहरूले निक्षेप ब्याजदर बढाएका कारण उनीहरूले यो साता कर्जाको ब्याजदर पनि बढाइदिएका छन् ।

अब औसत कर्जा ब्याजदर १२–१३% पुगेको बैंकहरू बताउँछन् । तीन–तीन महिनामा मात्र आधार दर हिसाब गरेर कर्जाको ब्याजदर हेरफेर गर्नुपर्छ । त्यही क्रममा चैत मसान्तमा कर्जाका ब्याजदर बढेका छन् । अब औसतमा उक्त ब्याजदर १२–१३% पुगेको छ– नेपाल बैंकर्स संघका पूर्वअध्यक्ष ज्ञानेन्द्रकुमार ढुङ्गानाले भने ।

ब्याज दरका किसिम अहिले केन्द्रीय बैंकले वाणिज्य बैंकहरूलाई दिने कर्जामा लाग्ने ब्याङ्कदर (बैंक रेट) भनिने ब्याजदर ७% छ। वाणिज्य बैंकहरूले कर्जामा लगाउने न्यूनतम ब्याजदर वा आधार दर (बेस

रेट) चाहिँ ८–९% रहेको ढुङ्गाना बताउँछन्। निक्षेप परिचालनमा लाग्ने मूल्य, प्रशासनिक खर्च जोडेर गणना गरिने बेस रेटमा प्रिमियम थपेर विविध कर्जा ब्याजदर तोकिएका हुन्छन् । हाल मुद्दती निक्षेप खातामा ११ प्रतिशतभन्दा धेरैसम्म ब्याज दिइएको छ– ढुङ्गानाले भने ।

राष्ट्रबैंकको नियम के छ ?

राष्ट्रबैंकको नियमअनुसार बेस रेट बढेको खण्डमा कर्जा ब्याजदर बढाउन पाइन्छ । गएको त्रैमासिकमा बैंकहरूले निक्षेपमा ब्याज बढाएका कारण बेस रेट बढ्यो । मलाई लाग्छ १–१.५% त्यसरी

बढेको छ जुन कर्जा ब्याजदरमा प्रतिबिम्बित हुन पुगेको छ– राष्ट्रबैंकका प्रवक्ता गुणाकर भट्टले भने । तर त्यसरी ब्याजदर बढाउँदा निक्षेपमा दिइने ब्याजदर अनि कर्जामा असुलिने

ब्याज दर बीच निश्चित सीमासम्मको मात्र अन्तर हुन सक्छ । स्प्रेड रेट भनिने निक्षेप र कर्जाको भारित औसत ब्याजदरबीच ४.४% भन्दा धेरै अन्तर हुन पाउँदैन– भट्टले भने । उनले अहिले बैंकहरूले दिइरहेका ब्याजदर यही अन्तरमा नै रहेको पनि बताए ।

तरलता संकटको परिणाम

महिनौँदेखि बैंकहरूमा कर्जा दिन योग्य रकम वा तरलताको सङ्कट गहिरिँदै गइरहेका कारण ब्याजदर उकालो लागीरहेको बताइन्छ ।

तरलता उपलब्ध गराउन अहिले पनि केन्द्रीय बैंकले दैनिक ४०–५० अर्ब रुपैयाँ स्थायी तरलता सुविधाअन्तर्गत उपलब्ध गराइरहेको भट्टले बताए । सरकारले पूँजीगत खर्च गर्न नसकेका कारण पनि

ठूलो परिमाणमा रकम उसको ढुकुटीमा बसिरहेकाले तरलता सङ्कटमा सहजता आउन नसकेको कतिपय ठान्छन्। वीवीस